インドの金融商品を買ってみた。2年後の実態は・・?

近年インドのGDP成長率は7%台、インド国内の銀行の普通預金でも年利6%の利子がつく状態だ。

不動産を購入するときの借り入れの利率は20%にもなるのだとか。

そんな高成長率なインドに在住しているなら、金融商品など買ってみようかと思ったりはしないでしょうか・・?

銀行の普通預金でも6%てことは、普通に運用してくれれば10%くらいついてもおかしくないだろう、、、と思い2014年の秋に購入した金融商品がどうなったのか、ご紹介しよう。

購入したのはHDFC銀行の保険商品

HDFC SL ProGrowth Super II というもの。

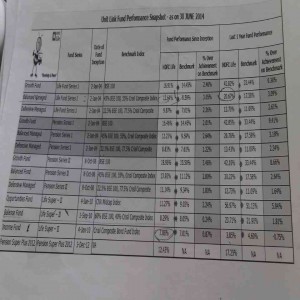

ネットにも詳細は載っているのですが、営業マンから説明を受けた資料はこちら。

見辛くてすみませんが、SuperIIの今までの運用実績は、

累計:11.27%、2013年:56.97% と、説明されました。

56%はちょっと行き過ぎな気もしましたが、まぁ10%はつくだろうと、そう信じました。

だって、普通預金でも6%・・・。

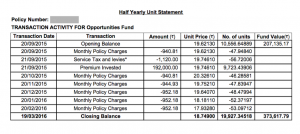

2014年9月〜2016年3末までの運用結果は・・・

こちらが結果です↓

はい!なんとマイナスです!!オマイガっ!!orz

年間20万ルピーずつ、合計40万ルピーが、なぜか37万3,617ルピーに。

スタートから1年間では、20万ルピーが、20万7,000ルピーとプラスになっていたようですが、これでもたった3%ほど。普通預金の方が全然良いです。

説明時に見せられた、2013年の運用実績が56%というのが、ウソなのでは無いかと疑ってしまいましたが、この記事を公開した後に頂いた元金融マンさんからのコメントで、勉強させて頂きました。

〜2015年までは運用には好景気だったのが、それ以降難しくなってるのですね。

さらに最近(2016年8月)では、イギリスのEU離脱で日本円が強くなってますし、もっと効率の良い運用方法はありそうです。

こんな失敗をするのは我が家だけかと思いましたが、意外と周りでも同じような投資をして失敗してる話を聞いたので、お恥ずかしながら、運用失敗実態をご共有させて頂きました。

インドルピーは、銀行預金にしておくのが一番良い運用方法だという結論になりました。

謎が多いHDFCの銀行マン

この商品を購入するきっかけとなったのは、HDFCの営業マンからの連絡。

何度か自宅に来て、金融商品を説明していきました。

ですが、正式なパンプレットは無く、ひたすら自分が持ってきたノートに運用実績等を記載するばかり。

「元本保証がある」「平均20%の利率がつく」「絶対儲かります」

そんなことを説明してました。

商品の内容が良く分からないので、詳細なパンフレットを持ってくるようにお願いしたら、それ以降来なくなりました。

数ヶ月後、HDFC銀行に行って、営業マンが説明した金融商品が欲しいと言うと、

支店長が出てきて 「そんな商品はありません」 と。

それを聞いてぽかーん。空いた口がふさがりませんでした。

その代わり、他の商品をご紹介頂き、上記の商品の購入に至りました。

あの営業マンはいったい何をしたかったのだろうか。

HDFC銀行の窓口にちゃんといたので、職員には間違い無いのですが、存在しない商品を最終的には売りたかったのだろうか・・。謎は解けません。

良い金融商品があったら、ぜひ教えてください(^^)

面白い記事ですね。ただ投資信託のパフォーマンスは相対的に見る必要があると思います。日本でも日経225やTopixと比較しないと正しい評価ができません。

SensexやNiftyを見るとインドの株式市場は2012年の底値から15年の高値でほぼ倍になっています。言い方が悪いかもしれませんが、誰でも簡単に年間20%ー50%成長させることができました。

2014年9月から2016年3月のSensexを見ると27,000から25,000と約−7.5%です。パッシブ運用していればもっと損をしていたことになります。HDFCの肩を持つわけではありませんが、がんばっているほうではないでしょうか。